Investor-Update zum Ende des 2. Quartals 2019

In meinen Investor-Updates blicke ich jeweils zum Ende des Quartals auf die Entwicklungen in den vergangenen Monaten zurück und gebe aktuelle Einschätzungen zu Unternehmen auf meiner Beobachtungsliste und wie sich diese ggf. auf mein Investment-Portfolio ausgewirkt haben.Darüber hinaus beschäftige ich mich auch mit Unternehmen, die ich noch nicht hier im Blog vorgestellt habe, die sich jedoch in meinem Depot befinden. Des Weiteren berichte ich über die Gewichtung der größten Werte in meinem Investmentdepot und in meinem Dividendendepot.

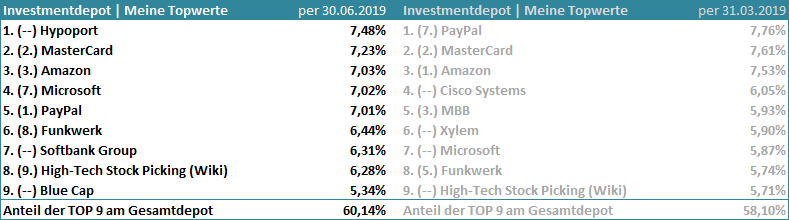

Die größten Positionen in meinem Investmentdepot waren Ende Juni Hypoport, MasterCard, Amazon, Microsoft, PayPal, Funkwerk, Softbank Group, das High-Tech Stock Picking Wiki von Stefan Waldhauser und Blue Cap. Neben der neuen Nummer Eins gab es einige Veränderungen, die nicht alleine auf die heftigen Schwankungen der Börsenkurse zurückzuführen sind...

"Investor-Update reloaded" - Ausgabe 4

Heute "beglücke" ich euch mit der vierten Ausgabe des "Investor-Update reloaded" und denke, dass ihr euch inzwischen an dieses Format gewöhnt habt. Sie macht mir jedes Mal viel Arbeit, aber auch eine Menge Spaß, wie ich gerne zugebe. Es ist für mich auch immer ein willkommener Anlass, die letzten drei Monate Revue passieren zu lassen.▶ Zur Marktlage

Nach dem Starken Kursrutsch im 2018er Schlussquartal, folgte das zweite Quartal dem starken ersten auf dem Fuß und quasi ungebremst bis in den Mai hinein. Doch dann kam es zur schon überfälligen Korrektur des starken Anstiegs und die Pessimisten konnten einen Erfolg verbuchen, nachdem sich die Börsenweisheit "Sell in May an go away" in diesem Jahr ausgezahlt hätte. Jedenfalls auf kurze Sicht, denn der Juni zeigte sich von seiner schönsten Seite und machte den trüben Mai mehr als wett - sowohl was das Wetter anging, als auch die Börsenkurse. Mit Einzelheiten möchte ich euch an dieser Stelle gar nicht langweilen, denn in dem noch relativ neuen Format "Kissigs Klookschieterei" gebe ich ja wöchentlich einen Rückblick über die vorangegangene Börsenwoche und bei Interesse könnte ihr die Entwicklungen dort nachlesen. Nur soviel sei angemerkt: Ende Juni lag meine Depot wie auch mein Net Worth auf Allzeithoch.▶ Zu meinem Investmentdepot

|

| Investmentdepot inkl. Cash; Stand per 30.06.19 |

Daneben liegt mein Interessenschwerpunkt weiterhin auf Deutschen Nebenwerten und als Branchenschwerpunkt auf Beteiligungsgesellschaften. Abgerundet wird das Ganze mit einigen aussichtsreichen Turnaround-Spekulationen.

Und dies sind die größten Positionen in meinem Investmentdepot zum Ende des zweiten Quartals 2019.

Ich setze auf mehrere Megatrends und das spiegelt sich natürlich auch in meinem Depot wider. Payment, Plattformen, Cloud, Software-as-a-Service (SaaS), Wasser/Umwelt/Müll/Recycling. Auch wenn Xylem, American Water, Waste Management nicht (mehr) unter den neun größten Positionen Positionen auftauchen.

Ich werde nachfolgend über einzelne Werte berichten, wo es etwas Neues bzw. Bemerkenswertes zu vermelden gab.

▶ Hypoport

Neue Nummer Eins in meinem Depot ist Hypoport, ein wachstumsstarkes und profitables FinTech-Unternehmen, das für die Kredit- und Immobilien- sowie Versicherungswirtschaft tätig ist. Der Konzern besteht aus einem Netzwerk von autonomen Tochterunternehmen mit den vier Segmenten Kreditplattform, Privatkunden, Immobilienplattform und Versicherungsplattform. Hypoport hat ein seit vielen Jahren etabliertes Geschäftsmodell mit hoher Profitabilität. Hinzu kommt inzwischen aber das noch junge Geschäftsfeld InsureTech, wo über mehrere Jahre hohe Anlaufinvestitionen erfolgen, jedoch die Aussicht besteht, genauso erfolgreich zu werden wie im Kreditbereich. Hypoport will seinen guten Ruf und sein starkes Standing in der Finanzbranche nutzen, um hier schnell und tief den Fuß in die Tür zu bekommen. Daher stellt neben dem Segment Immobilienplattform die Versicherungsplattform das größte Investitionsfeld dar - und belastet noch die Rendite des Gesamtkonzerns. |

| ▶ Hier den Aktienfinder kostenlos ausprobieren! |

Der Aktienkurs von Hypoport kennt seit einigen Jahren kein Halten mehr, folgt dabei allerdings "nur" der hervorragenden operativen Erfolgsgeschichte. Ich hatte Anfang des Jahres meine Position aufgestockt und beim letzten stärkeren Rückgang Ende Mai nochmals. Hinzu kam der starke Kursanstieg im Juni et voilà... "aus dem Nichts" haben diese beiden Faktoren Hypoport auf die Spitzenposition in meinem Portfolio katapultiert.

▶ MasterCard, Amazon, Microsoft, PayPal

Zu den altbekannten folgenden vier Werten möchte ich gar nicht so viele Worte verlieren, denn ich berichte über sie ja regelmäßig hier im Blog. Sie liegen auf den Spitzenplätzen, weil sie Burggraben-Unternehmen sind und weil sie "meine" Megatrends adressieren: Plattform (Amazon, PayPal), Cloud (Amazon, Microsoft), Payment (MasterCard, PayPal, Amazon).• Weitere Infos hier im Blog zu Amazon

• Weitere Infos hier im Blog zu MasterCard

• Weitere Infos hier im Blog zu Microsoft

• Weitere Infos hier im Blog zu PayPal

▶ Funkwerk

Funkwerk ist als Ausrüster für Funksysteme für den Bahnverkehr, Infoanzeigen in Bahnhöfen oder auch Videoüberwachungsanlagen tätig und hier tut sich ein enormer Markt auf, weil die Bahn massiv (digital) aufrüsten muss. Und will. Aus der Vergangenheit hat Funkwerk noch Verlustvorträge von knapp 85 Mio. Euro (Ende 2018), so dass man steuerlich gut wegkommt in nächster Zeit. Für die nächsten Jahre peilt man ein Wachstum von 3 bis 5% an und will 2025 dann ein Umsatz von über 100 Mio. Euro erzielen. Zusätzlich möchte man sich anorganisch verstärken durch Zukäufe und schaut sich vor allem im Bereich Videosysteme um.Ich bin seit 2016 an Bord, als ich Funkwerk als einer aussichtsreiche Turnaround-Spekulation gekauft habe. Seit meinem Einstiegskurs bei 2,3 Euro hat sich der Kurs inzwischen mehr als verachtfacht; nachdem man 2017 mehrfach und 2018 dann erneut die eigenen Prognosen anheben musste, dürfte die positive Kursentwicklung nicht weiter überraschen. Für 2019 hat Funkwerk erneut eine Prognose mit lediglich moderatem Wachstum ausgegeben, doch angesichts des großen Investitionsstaus bei der Bahn bzgl. der Mobilfunk- und WLAN-Ausstattung und dem erklärten Willen von Politik und Bahn-Vorstand, dies endlich beheben zu wollen, winken hier lukrative und große weitere Aufträge. Und auf der soeben abgehaltenen Hauptversammlung musste CEO Kerstin Schreiber die Katze aus dem Sack lassen und folgende Zahlen für die ersten fünf Monate des laufenden Geschäftsjahres präsentieren:

- Auftragseingang: 43,8 Mio. Euro (34,9) + 25,5%

- Auftragsbestand: 81,0 Mio. Euro (65,9) +23%

- Umsatzerlöse: 33,0 Mio. (27,3) +21%

- EBIT 4,1 Mio (2,2 Mio) +86,5%

Nun kann man die Zahlen nicht einfach linear auf das Gesamtjahr fortschreiben, aber es dürfte sich klar abzeichnen, dass auch in diesem Jahr mindestens eine Anhebung der viel zu konservativen Prognosen fällig sein wird. Zumal Funkwerk ohnehin schon seine Rückstellungen mehr als üppig dotiert, um seinen Gewinn möglichst magersüchtig daherkommen zu lassen. Und warum? Weil Mehrheitsaktionär Hörmann auf die Komplettübernahme schielt und jeder weitere Erfolg von Funkwerk den Preis noch weiter in die Höhe treibt.

Funkwerk ist ein unbeachteter Nebenwert, der nur darauf wartet, mit guten Zahlen aufzutrumpfen - und seinen Kurs erneut zu entfesseln. Daher findet sich Funkwerk unter meinen Jahresfavoriten im Nebenwertebereich. Ich bin bei Funkwerk seit etwas mehr als drei Jahren an Bord, als es noch eine Turnaround-Spekulation gewesen ist. Seitdem hat sich der Kurs mehr als verachtfacht und ist auf dem besten Weg zum Tenbagger. Auch im zweiten Quartal konnte er weiter zulegen und hat die 15 Euro deutlich hinter sich gelassen und ich habe meine Position im April weiter aufgestockt angesichts des Endes der 5-Jahresfrist nach dem letzten Hörmann-Übernahmeangebot und zusammen mit dem Kursanstieg konnte Funkwerk in meiner Rangliste weiter aufsteigen. Einen Tag vor der Hauptversammlung gab es einen überraschenden Flash-Crash, ausgelöst durch eine überschaubare Menge unlimitierter Verkaufsorders. Und ich war sehr überrascht, zu unter 16 Euro nochmals einige Stücke zu bekommen. Inzwischen notiert die Aktie wieder um die 19 Euro, obwohl bereit der Dividendenabschlag von 0,30 Euro erfolgte. Angesichts der jüngsten Zahlen dürfte alles unter 25 Euro für eine Funkwerk-Aktie als Geschenk anzusehen sein. Und insofern hoffe ich, dass sich Hörmann noch länger Zeit lässt mit seinem nächsten Übernahmeversuch. Denn viel besser als bei Funkwerk kann mein Geld gar nicht arbeiten...

• Weitere Infos hier im Blog zu Funkwerk

▶ Softbank Group

Softbank Group ist ein Neuling in meiner Spitzengruppe. Den Wert habe ich ja erst Ende Januar gekauft und die Kursentwicklung war in der Jahresanfangsrallye sehr erfreulich. Seit Mitte Februar pendelt der Kurs zwischen 40 und 50 Euro und das liegt einerseits an der nicht wirklich erfreulichen Entwicklung von Alibaba, an der Softbank ja trotz eines inzwischen erfolgten Teilverkaufs noch 26% hält und andererseits an Zweifeln, ob der Vision Funds 2.0 wirklich die gewünschten 100 Milliarden Dollar einsammeln können wird. Die zuletzt erfolgten IPOs von Uber, das Listing von Slack oder der bevorstehende Börsengang von We Company spülen jedenfalls Geld in die Kasse und die Übernahme der Softbank-Tochter Spint durch T-Mobile US scheint sich auch auf der Zielgeraden zu befinden. Meinen Bestand hatte ich Anfang Juni um die 40 Euro herum aufgestockt und zusammen mit dem zehnprozentigen Kursanstieg im Juni hat dies ausgereicht, um Softbank Group weit genug nach oben zu schieben.▶ High-Tech Stock Picking (Wiki)

Weshalb ich auf Stefan Waldhausers Wikifolio setze, habe ich ja vor einiger Zeit ausführlich dargelegt: "(K)ein Geheimnis: Das ist das einzige Wiki, in das ich investiere. Und es macht auf High-Tech Stock Picking...". Der Kurs des Wikis hat sich seit dem Absturz Ende 2018 prächtig erholt, schwächelt allerdings zuletzt merklich. Stefan setzt ja auf vergleichsweise kleinere Wachstumswerte und da gab es bei einigen Rückschläge und teilweise deutliche Kurseinbußen. Ich habe weiterhin vollstes Vertrauen in Stefans Expertise und gerade die Ausrichtung auf Unternehmen, die ich selbst niemals eng genug covern könnte, sowie seine offene und selbstreflektierende Art mit Rückschlägen analytisch umzugehen, bestärken mich in meiner Ansicht. Folgerichtig habe ich Anfang Juni in den deutlichen Kursabsacker hinein meinen Bestand etwas aufgestockt und fühle mich mit meinem Investment weiterhin pudelwohl.• Weitere Infos hier im Blog zum High-Tech Stock Picking Wikifolio

▶ Blue Cap

Mit Blue Cap ist ein alter bekannter zurück in den Top-Werten. Bei der Beteiligungsgesellschaft hatte ich ja meinen Bestand deutlich reduziert, nachdem es zum offen ausgetragenen Machtkampf mit dem neuen Großaktionär PartnerFonds AG (44% an Blue Cap) gekommen war. Diese Front hat sich merklich entspannt, auch weil bei der PartnerFonds AG selbst ein neuer Großaktionär in den Ring gestiegen ist; die schweizerische Evoco kommt mit Noch-Blue Cap-CEO Hannspeter Schubert auf fast 30% Anteile bei der PartnerFonds AG und diese neue "Großwetterlage" hat nicht etwa zu einem Patt geführt, sondern zu einem allgemeinen Abrüsten. Dem entsprechend haben sich die Aussichten bei und für Blue Cap wieder merklich aufgehellt und nachdem einer Fusion und/oder wie auch immer gearteten Beteiligungsverschiebungen eine klare Absage erteilt worden ist, kann man sich bei Blue Cap wieder voll auf das operative Geschäft konzentrieren. Was wiederum bedeutet, dass der deutliche Abschlag auf den NAV von mindestens 7 Euro kaum mehr gerechtfertigt erscheint.Folgerichtig habe ich meinen Bestand an Blue Cap Mitte Mai bei Kursen zwischen 16 und 17 Euro wieder aufgestockt.

- Blue Cap und PartnerFonds: So oder so könnte das noch was werden...

- Blue Cap-HV (fast) ohne Showdown aber mit Überraschungen und neuen Erkenntnissen

▶ Abgänge aus der Spitzengruppe: Cisco Systems, MBB, Xylem

Einige Werte finden sich nicht mehr auf den Spitzenpositionen. Dazu zählt Cisco Systems, die durch mein Aufstocken im ersten Quartal und den starken Rebound weit nach vorne gespült worden waren, nun aber wieder heraus gerutscht sind. Einfach, weil ich andere Werte aufgestockt habe.MBB hatte ein massives Aktienrückkaufprogramm initiiert und damit den Kurs kurzfristig stimuliert. Inzwischen ist der positive Effekt aber wieder verraucht und die Aktien haben sich wieder auf Talfahrt begeben. Zu sehr belastet noch immer die gebremste Entwicklung bei der größten Beteiligung Aumann, wo keine allzu positiven Impulse von den Halbjahreszahlen erwartet werden (können). Aber vielleicht zeigt Aumann ja dann erste Tendenzen einer operativen Bodenbildung und das könnte auch für MBB die nächste Aufschwungphase einläuten. Einen großen Schritt in die richtige Richtung gab es, als endlich der lang ersehnte (erste?) große Zukauf vermeldet wurde. MBB übernimmt 60% der Friedrich Vorwerk KG, die zu den „leistungsfähigsten deutschen Unternehmen im Rohrleitungs- und Anlagenbau für Industrie, Kommunen und Energieversorger“ zählt und damit einer der Profiteure der Energiewende sein dürfte. Vorwerk macht mehr als 100 Mio. Euro Umsatz und kommt eher margenschwach daher. Für MBB bieten sich hier aber genau die Chancen. Man betrachtet Vorwerk als neue Sparte, die man mittels weiterer Add-on-Zukäufe ausbauen und entwickeln will. Aufgrund er unterdurchschnittlichen Marge schlummern hier Potenziale. Ich nehme daher an, dass man für Vorwerk einen überschaubaren Kaufpreis bezahlt hat im mittleren zweistelligen Mio-Euro-Bereich. Der Deal passt zu MBB als inhabergeführte Industrieholding. Man baut ein neues Standbein auf, das man durch Add-ons stärken wird, woraus sich noch größere Potenziale ergeben. Darüber hinaus hat man noch reichlich Cash, um die Add-ons und sogar ein ganze weitere Sparte zu finanzieren. Und man kommt mit dem Zukauf dem erklärten Ziel, 2020 750 Mio. Euro Umsatz zu machen, einen großen Schritt weiter.

Xylem musste seinen starken Kurssteigerungen Tribut zollen und notiert nur geringfügig über dem bereits Ende des ersten Quartals erreichten Niveaus. Dem entsprechend wurde der Wert von einigen anderen im zweiten Quartal outperformt und rutschte daher aus der TOP 9 heraus.

▶ Andere Werte: KAP, TTL Beteiligung

Auch im zweiten Quartal 2019 habe ich mich von einigen Werten komplett getrennt, wie ihr der Transaktionsliste zur meiner Beobachtungsliste entnehmen könnt. Mit der KAP AG und der TTL Beteiligungs- und Grundbesitz AG hat es im Juni gleich zwei meiner 2019er Nebenwertefavoriten "erwischt" und ich habe das in separaten Blogartikeln ausführlich begründet. Gerade bei Nebenwerten muss man näher dran sein an den Unternehmen und bereit, Konsequenzen zu ziehen, wenn sich die Entwicklung nicht (mehr) so einstellt, wie es der eigene Investmentcase vorsieht. Und bei KAP und TTL gab es einschneidende Veränderungen, so dass ich mich leider von beiden trennen musste. Ich behalte sie auf dem Schirm und schließe eine spätere Rückkehr nicht aus - allerdings nur auf Basis eines dann sich neu ergebenden fundierten Investmentcases und einem attraktiven Chance-Risiko-Verhältnis.▶ Meine Cash-Quote

Wie ich kürzlich ausführlich erläutert habe, bin ich inzwischen zu der Überzeugung gekommen, dass eine hohe Cash-Quote langfristig mehr Rendite kostet, als wenn man annähernd voll investiert ist und dann auch bei Kursstürzen voll auf's Brett kriegt. Man muss dann eben "nur" die Ruhe bewahren. Meine Cash-Quote lag Ende Juni bei knapp 5%; ich habe sowohl eingehende Dividenden, Verkaufserlöse als auch vorhandene Mittel für Aufstockungen genutzt. Den Mittelzuwachs aus der Auflösung meines Dividendendepots werde ich nicht lange auf dem Konto herumliegen lassen und die Cash-Quote weiter abschmelzen.▶ Zu meinem Dividendendepot

Neben meinem Investmentdepot führe ich ein separates Dividendendepot, in dem ausschließlich hochrentierliche BDCs enthalten sind, die es auf eine durchschnittliche Dividendenrendite jenseits von 8% p.a. bringen. Bzw. waren, denn ich habe meine BDCs komplett veräußert und dem entsprechend weist mein Dividendendepot nun eine große Leere auf. Die Parameter für die konjunktur- und zinssensiblen BDCs haben sich merklich eingetrübt und ich erwarte eine deutliche Underperformance des gesamten BDC-Sektors. Da die BDCs andererseits vielfach nahe ihren Höchstkursen notieren, kann ich kein attraktives Chance-Risiko-Verhältnis mehr erkennen und stehe hier nun erstmal an der Seitenlinie.▶ Mein Net Worth

Entscheidend ist am Ende natürlich immer, "was hinten raus kommt", wie Altkanzler Helmut Kohl es mal formulierte. Nachdem sich mein "operativer Net Worth" im Jahr 2018 um 9,97% verringert hatte, konnte ich mich im ersten Quartal an einer Rendite von 19,7% erfreuen. Und diese ist im zweiten Quartal um weitere 11,3% auf 31% angewachsen. Und das trotz der vielen kleineren und größeren Fehler, die ich mir in den vergangenen drei Monaten erlaubt habe. Ich denke, dass mein fokussierter Quality Investing-Ansatz sich bewährt (hat), auch wenn die stärksten Kurszuwächse von Hypoport, Funkwerk, UET und SBF stammen, also deutschen Nebenwerten und/oder Turnaround-Spekulationen.Das bitter(süß)e Ende

Disclaimer

Die meisten der genannten Werte befinden sich auf meiner Beobachtungsliste und in meinem Depot.

Klasse! Ich ziehe meinen Hut und gratuliere zu dem bislang aufgelaufenem PLus, das meine Investmentstrategie in den Schatten stellt. Mich hatte den Rückgang Ende 2018 nur ganz abgemildert getroffen, weil ich zu dem Zeitpunkt eine 50%-Cashquote hatte. Obwohl ich im Dezember dann ordentlich zugekauft habe, bin ich dennoch nur 6% im Plus. Ich bin auch weiterhin nicht voll investiert, plane aber -auch dank Deiner Ausführungen- meine Cashquote weiter abzuschmelren. Ich warte noch auf den harten Brexit :) Vielen Dank für die Anregungen! Weiter so!

AntwortenLöschenEs kam eben darauf an, was man gekauft hat. Obwohl der breite Markt auch gut zugelegt hat (S&P, DOW, DAX), gibt es viele Werte, die nicht vom Kursaufschwung profitiert haben. Chemiewerte, Automobilsektor, um nur zwei zu nennen. Hier konnte man trotz optisch günstiger Kurse noch nicht wirklich profitieren. Und auch bei den Nebenwerten haben längst nicht alle Kursgewinne vorzuweisen (das Nebenwerte-Wiki von Börse Online bringt es auch nur auf übersichtliche 10% seit Jahresanfang, wo selbst der auto- und bankenlastige DAX fast 20% zugelegt hat). Ist daher auch einiges an Glück dabei, wenn man viele richtige Kurspferde im Stall hat. Andererseits habe ich auch konsequent aussortiert, wenn Unternehmen nicht "liefern". Früher hätte ich da viel länger abgewartet, ob die vielleicht irgendwann doch noch mal die Kurve kriegen. Aber angesichts der lang anhaltenden Hausse, dem späten Zeitpunkt im Konjunkturzyklus und der Umwälzungen in einigen Branchen hab ich da eher eine kurze/kürzere Zündschnur gehabt die letzten Monate. Hinzu kam natürlich, dass mein Depot ohnehin wieder stärker auf die besten/aussichtsreichsten Wert fokussieren wollte. Daher bot de reine oder andere Wert mir hier eine Steilvorlage...

LöschenAlso, schauen wir mal, wie sich das Jahr noch so entwickelt.

Hallo Michael,

AntwortenLöschenIch bin seit Monaten ein stiller Leser deines Blogs.

Es vergeht kaum ein Tag an dem ich nicht auf deine Seite gehen, um nach neuen Einträgen zu schauen.

Ich wollte mich einfach mal zu Wort melden, um dir für deinen Blog zu danken. Er stellt für mich eine große Bereicherung dar. Vor allem deine Investor-Updates!

Ich hoffe du bleibst noch lange dabei und hast Spaß daran.

Liebe Grüße

D.

Da ich kann ich mich nur anschließen. Super Arbeit, großes Lob.

LöschenSchließe mich auch an. Großes Lob!

AntwortenLöschenFinde die Investor Updates klasse - man sieht dass du stark auf große Globalfirmen (MSFT, Mastercard, PYPL, Amazon) setzte statt auf fast 100% Nebenwerte... früher hatte ich zumindest den eindruck das Nebwenwerte ein sehr hohen teil deines Depots ausmachen.

Deine Beobachtung ist korrekt. Ich habe früher in stärkerem Maß auf (deutsche) Nebenwerte gesetzt und auch auf mehr Turnaround-Spekulationen. Da ich mich in den letzten Jahren aber vom "puren" Value Investing hin zum Quality Investing entwickelt habe, hat das natürlich dazu geführt, dass ich die entsprechenden Werte auch stärker ins Blickfeld genommen habe. Die waren zwar überwiegend bereits vorher in meinem Depot, als Basis, aber ich habe die letzten zwei Jahre ihren Anteil immer mal wieder erhöht, wenn Geld frei wurde. Daher sind diese Werte - neben der sehr guten Kursentwicklung - stetig die Positionsleiter hochgeklettert. Und dann kam/kommt noch hinzu, dass ich mein Depot wieder stärker fokussieren wollte und das auch sukzessive umsetze. Da zuletzt eher Nebenwerte die/meine Erwartungen nicht erfüllen konnten hat in diesem Bereich mein Depot stärker an Breite verloren, weil ich auch nicht so viele attraktive neue Nebenwerte gefunden habe, wo sich mir ein Investment aufdrängte. Interessante Werte finde ich noch reichlich, aber ich schaue dann auch immer,k ob dieser neue Kandidat ein besseres Chance-Risiko-Verhältnis aufweist als meine Bestandswerte und/oder ob er eine besondere Bereicherung für mein Depot wäre (also z.B. eine Nische besetzt, die vorher nicht abgedeckt war).

LöschenUnd letztlich habe ich in dem Crash Ende 2018 festgestellt, dass ich mit den Qualitätswerten ziemlich entspannt durch die Phase gesurft bin. Eine für mich neue Erfahrung! Ich habe in meinem Börsenleben ja bereits 2 1/2 echte Crashs mit mehr als 40% Einbruch miterlebt (2000-2003, 2008/09 und quasi direkt zum Börseneinstieg 1987), daher hat mich die jüngste Crash-Erfahrung noch zusätzlich bestärkt, meinen Weg so weiterzugehen.

Klar ist und bleibt für mich allerdings auch, dass die Nebenwerte und Turnaround-Spekulationen mehr Action und Drama bieten und das brauche ich schon. Daher werden sie mir treu bleiben und auch diesem Blog. =)

"aber ich schaue dann auch immer,k ob dieser neue Kandidat ein besseres Chance-Risiko-Verhältnis aufweist als meine Bestandswerte"

AntwortenLöschenMan muss dem Sammeltrieb schon aktiv entgegenlenken. Geht mir auch so.

"Und letztlich habe ich in dem Crash Ende 2018 festgestellt, dass ich mit den Qualitätswerten ziemlich entspannt durch die Phase gesurft bin. Eine für mich neue Erfahrung!"

Das ist natürlich eine angenehme Nebenwirkung, kommt mir z.T. bekannt vor.

Ich stellen mir beim Kauf auch vor wie ich mich fühle wenn der Wert um 40% bis 50% runtergeht - kann ich gelassen bleiben -> vor allem bei Aktientipps von anderen sowie Nachkäufen von Gurus tue ich mich da schwer, deswegen bleibe ich auch eher bei Sachen die ICH kenne.

Wie gesagt, danke für die Investor Uptdates im Allgemeinen und deine Antwort im speziellen!

Tolle Ausführungen und dass du den großen Aufwand betreibst, sehr erkenntnisreich. Ich bin gerade dabei mich in Unternehmensbewertungen, Quality-/Value Investing einzulesen. Allerdings tue ich mir noch schwer den Überblick über mehrere Unternehmen zu behalten. Wie betreibst du eigentlich Informationsgewinnung was die Unternehmen selbst angeht? Gerade bei deutschen Nebenwerten sprüht ja nicht gerade ein Nachrichtenfeuerwerk? Lässt du dir Newsletter von Investor Relations schicken? Surfst du regelmäßig die Investor Relations Seiten der Unternehmen an? Kann sein, dass du das in einem alten Blogpost erwähnt hast. Ich habe so ad hoc aber nichts zum generellen Vorgehen gefunden. Könntest du dazu vllt etwas sagen?

AntwortenLöschenWürde mich und vllt andere Leser auch sehr freuen.

Ich nutze Seeking Alpha, da kann man "seine" Werte mit einem News-Alert versehen. Dann nutze ich finanznachrichten.de und habe dort eine entsprechende Watchlist. Und für deutsche Werte eine Watchlist bei dgap.de. So bekomme ich schon regelmäßig mit, wenn es neue Infos/Geschäftsberichte gibt, die ich mir ansehen möchte und sollte.

LöschenNewsletter von Unternehmen nehme ich nur noch selten in Anspruch, da man da immer öfter nur noch die Ad-hoc-Mitteilungen zugesandt bekommt; das ist dann kein Informationsmehrwert, sondern nur das gleiche, dafür aber dreifach. Die IR-Newsletter nehme ich daher nur bei einigen ausgesuchten Unternehmen in Anspruch, wie z.B. MBB, da dort auch auf neue Präsentationen hingewiesen wird oder auf deren Teilnahme an Investorenkonferenzen.

Anstelle der Newsletters habe ich einen RSS-Reader, wo ich Corporate Newsfeeds und die lesenswertesten Blogs/Websites in einem Überblick habe. Auch wenn nicht (mehr) alle RSS-Feeds anbieten, was ich natürlich entsprechend schade finde...

Geschäftsberichte lese ich natürlich auch (aber nicht alle Quartalsmitteilungen). Die GBs finden sich ja auf den Websites der Unternehmen und man hat in der Regel ja Zeit genug, sich damit intensiv auseinanderzusetzen. Es sei denn... es gibt dazu eine Ad-hoc, die unmittelbares Handeln ratsam erscheinen lässt. Wenn also Prognosen gerissen werden und/oder überraschende Ereignisse das Unternehmen treffen. Dann bemühe ich mich schon, zügig abzuklären, ob diese neue Lage Auswirkungen auf meinen Investmentcase hat - und ich ggf. die Aktien verkaufe oder aufstocke. Oder nichts tue. Doch auch in diesen Fällen geht Gründlichkeit vor Schnelligkeit. Erst (und nur) wenn ich verstanden habe, wie sich eine Meldung auswirkt, handele ich. Meistens klappt das jedenfalls...

Lieber Michael,

AntwortenLöschenvorhin habe ich gelesen, dass Funkwerk jetzt bei Euromicron einsteigt. Ich persönlich kenne das Unternehmen bisher gar nicht. Kannst du etwas zum Unternehmen sagen und den Einstieg aus Funkwerk-Sicht beurteilen?

Viele Grüße

Christian

So, bin endlich dazu gekommen, meine Gedanken zum Funkwerk-Einstieg bei Euromicron auszuformulieren: "Funkwerk steigt bei Euromicron ein. Ein Deal mit Chancen und Nebenwirkungen...".

Löschen